1.老齢年金・介護保険基礎知識

1-1.老齢年金の仕組み

老齢年金とは、ある年齢に達した場合に受給可能な、いわゆる一般的に言われている「年金」のことです。以下原則的な仕組みについてご説明します。

〈老齢年金の受給資格・要件〉 ①納めた期間+②免除期間+③合算対象期間(カラ期間)≧10年であれば、定められた年齢に達すると可能です。※かつては25年必要でしたが、10年に短縮されました。

〈老齢年金の金額〉

・老齢基礎年金:20歳から60歳までの40年(480か月)すべて納付されている場合780,100円

・老齢厚生年金:今までの報酬に基づく金額を受給できます。なお配偶者加算がつく場合もあります。

1-2.標準報酬月額とは

社会保険の場合、将来年金をもらう場合の算出のもとになるもの、毎月の掛け金の算出のもとになるものなどとして、標準報酬月額というクラス分けが用いられています。

これは、基本的には毎年4~6月にもらった給料の平均額を元にその年の7月から1年間適用されるものです。

基本給はもちろんのこと、各種手当、交通費、残業代、現物支給されるものなども含めて4~6月の3か月分の平均をとります(報酬月額)。そして、それが上記どのレンジに入っているかによってその人のその年度の標準報酬月額が決まります。そして、それに基づいて保険料が天引きされますし、貰う段階になればその蓄積額に基づいて計算がされるという仕組みです。

注意すべきなのは、上表のような仕組みですので、その3か月の平均が290,010円だという人も308,000円だという人も同じく30万円の標準報酬月額のくくりとなるということになります。

また、よく陥る誤解なのですが、60代の人が初めて自分の年金の記録を振り返ってみて、例えば、「30歳の時の標準報酬月額は30万円なのに、31歳の時は28万円になっている、自分は減給されたことなど一度もないのに2万円も下がっていておかしいぞ!」みたいに思われるケースもあります。

しかしながら、標準報酬月額とはこういうランクの仕組みですので、実際の給料が2万円下がっていたということには必ずしもなりません。例えば、極端な例だと、30歳の時に3か月の平均が290,000円ジャストであり、翌年は289,999円で1円下がっていたという場合でも標準報酬月額は1ランク下がることになります。しかも、これは上述のとおり、基本給のみならず、残業代なども含むものですから、ある年とその翌年の残業量の多寡により、後から振り返ってみればそのような点に違和感を持つ場合というのも十分あり得ることだと思われます。

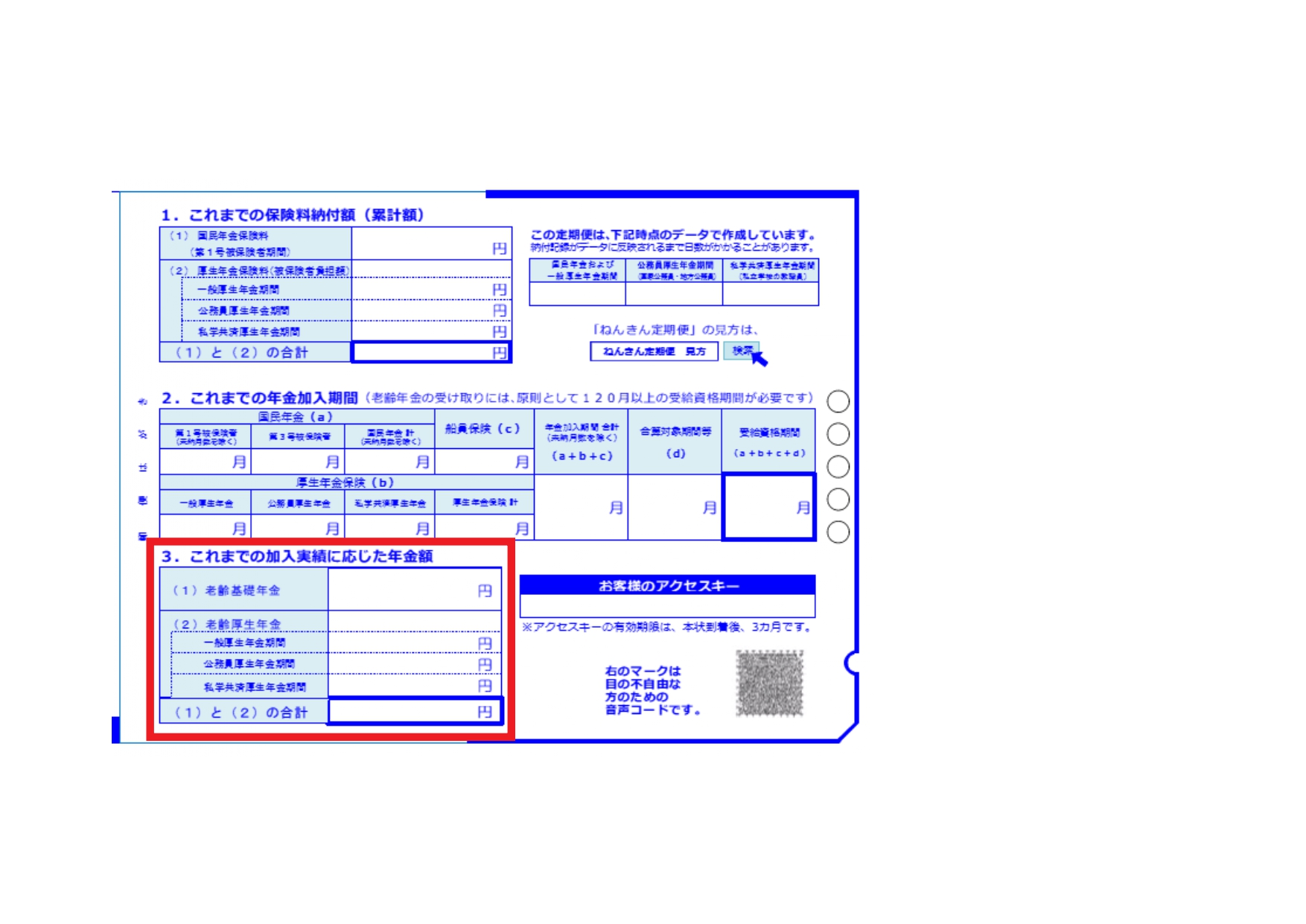

1-3.あなたの年金額、ねんきん定期便で確認!

まずは直近のねんきん定期便を確認してみましょう。

それは「これまでの加入実績に応じた年金額」のところです。

これに、これからの分を合わせた金額が、実際将来支給される金額ということになります。

これからの分とは

(老齢基礎年金について)

老齢基礎年金は上述のとおり480か月かけてフルペンションの780,100円ですから、1か月掛けると約1600円年金額が増加することになります。ですので、60歳までの月数のうち支払う予定の分×1600円がこれから加算される分であると見込まれます。

また、未納だと当然0ですが、同じ払っていないにしても免除の場合は、支払った場合の半分(つまり約800円)年金額は増額します。普段から当職が口を酸っぱくして言っていることですが、経済的余力がない場合でも免除できるならば免除申請しておきましょう。

(老齢厚生年金について)

これからの老齢厚生年金の額については、現在現役世代の方ですと

これからの平均年収×(5.481/1000)×退職までの年数

で、近い数字が算出されます。

しかしながら、これからの給料がどう推移するのかなどにも依存しますので、仮定の要素を多分に含むので正確に予測するのは容易ではありません。現に、多くの試算サイトなどでは膨大な注釈を付けた上でのサービス提供を行っています。

したがいまして、サイトで出来る範囲のご説明はここまでに留めさせていただき、詳細は以下のサービス案内をご覧いただき、個別にお問い合わせください。

1-4.在職老齢年金

老齢厚生年金の受給権があっても、社会保険に加入しながら働いている場合は、年金が一部もしくは全部カットされる場合があり、これを在職老齢年金といいます。

基本月額と総報酬月額相当額を足した金額が65歳までの方ならば28万円、それ以上の方ならば47万円を超えるとその対象となってきます。

※65歳までの方も、47万円となることは決まっていますが、現状まだ実施されていません。

基本月額とは、簡単に言うと老齢厚生年金の金額の1か月分ということです。

総報酬月額相当額とは、今貰っている報酬に基づく標準報酬月額と過去1年にもらった賞与の1/12の金額です。簡単に言うと年収の1か月分ということです。

1-5.介護保険について

(被保険者の種類)

65歳以上の方が第一号被保険者となります。この場合、原因を問わずに、認定を得られれば介護保険サービスを受けられます。

40歳~64歳の方は第二号被保険者となります。この場合は、がん、パーキンソン病、脳血管疾患など16の特定疾病を原因とする場合にのみ対象となります。

(要介護度)

介護サービスが必要となった場合にはまず市区町村にて申請を行い、認定調査票による1次判定を経て介護認定審査会による2次判定の結果、以下のような判定が下されます。

| 区分 | 支援限度基準額 | |

|---|---|---|

| 要支援1 | 日常生活動作について何らかの支援を要する状態 | 50,030円 |

| 要支援2 | 同上 | 104,730円 |

| 要介護1 | 部分的な介護が必要となる状態 | 166,920円 |

| 要介護2 | 日常生活動作についても部分的な介護が必要となる状態 | 196,160円 |

| 要介護3 | ほぼ全面的な介護が必要となる状態 | 269,310円 |

| 要介護4 | 介護なしには日常生活を営むことが困難 | 308,060円 |

| 要介護5 | 介護なしには日常生活を営むことがほぼ不可能 | 360,650円 |

2.サービス案内 こういう解決策あります!

2-1.年金額試算サービス

当事務所で、年金見込み額を試算し、併せて今後の必要となってくるお金についてアドバイスいたします。

2019年にいわゆる年金2000万円問題が取り沙汰されましたが、早めに想定される自身や家族の年金額をご認識の上、不足している分に対する備えをとる行動を起こされるべきだと思います。

方策としては、株式・投資信託・FX・不動産などなど様々なものがあり得ると思いますが、公的なもので言いますとIDECOが挙げられます。

また、国民年金の方には、付加年金という制度があり、月々の保険料にプラスして400円を支払えば、受け取る際には年金に200円が加算される制度もあります。

2-2.介護保障特約付き保険・認知症保険

(2000万円問題とその中身)

2000万円問題とは、平均的には夫婦で月約5万円が赤字になっており、老後が30年続くとすれば、

月5万円×12か月×30年≒2000万円

ということで、不足しますねという話でした。

しかし、ここで抜けている問題として、これ以外で、老後で大きな支出が見込まれうるものとしては介護にかかるお金があります。

公的な介護保険でカバーされる分がありますが、特に施設に入所する場合には数百万円単位での入所料を要する場合が多くあります。

(保険でリスクヘッジ)

そのようなリスクをカバーするものとして介護保障特約保険があります。多くの場合、公的介護保険の認定区分と連動して一時金あるいは年金での保険支払いが行われるものとなっています。

これは、通常の生命保険、医療保険などに特約として付帯する保険です。他にも認知症と診断された場合に支払われる認知症保険もあります。

いずれも、老後の保障の一つの選択肢として検討の余地があると思います。

2-3.在職老齢年金対策

(従業員の方の場合)

在職老齢年金とは、正確には「社会保険に加入しながら働いている」場合に、支給停止の対象になるものです。

よって、「社会保険から抜けながら働いている」場合にはその対象とはなりません。社会保険から抜けるというのは、

「1週の所定労働時間および1月の所定労働日数が常時雇用者の4分の3未満」となれば、抜けることが可能でありますので、例えば週3日勤務というようなことが会社との話し合いで許されるのであれば可能性はあります。

※なお、現在のところ、上記のように3/4未満となったとしても、500人以上の被保険者を有する規模の会社であるなど一定の場合には社会保険への加入が義務付けられるようになっています。

しかしながら、ではその場合の健康保険はどうするのか、などの問題はまた別途発生します。このような場合のご相談も承ります。

(経営者の方の場合)

経営者の方ならば、ご自身の報酬の貰い方についてある程度裁量権がありますので、これにより年金が支給されるようにするというスキームならばいくつかあります。

事前確定届出給与を用いて、報酬のうち賞与とする部分と月給とする部分を調整するやり方がひとつあります。

また、保険を用いたスキームも実例があります。

2-4.消えた年金・年金記録調査サポート

年金記録問題が発覚した平成19年には5、095万件の持ち主不明の年金記録がありました。

そして、いまだ未解決の未統合の年金記録は2,051万件あります(平成26年9月時点)。

・旧姓等の氏名が誤って収録されている年金記録

・生年月日が間違っている場合

・転職が多いなどの事情の中で本人も認識がなくなっているケース

・事業所名がわからない

等々の様々な事情により不明となった年金記録について、ご依頼者様をサポートし発見できるよう努めます。

これらのお困りごとに対して、当事務所では様々な手法を用いて皆様方のお役にたちたいと思います。

〈解決事例〉

年金定期便を確認したところ、ある事業所に勤務していた際の約2年間の厚生年金記録について記録されておらず、年金事務所へ問い合わせてもよくわからなかった。

そこで当事務所にご相談・ご依頼され、調査したところ、生年月日は「1月7日」であるのに、コンピュータ上は「1月17日」と収録されていたため不明となっていた事が発覚。無事統合され解決しました。

2-5.年金加入期間の不足による無年金・低年金についてのコンサルティング

当事務所では、これまで受給権がない方にも、上記の年金記録調査サポートに加え、3号特例や合算対象期間の確認などの様々な検証を行って成功を収めてきました。

〈解決事例〉

年金加入期間が234か月しかない60歳女性からのご相談。金融機関の相談会に赴いたが今後引き続き任意加入により300か月になるまで国民年金を納めるようにと言われたのみであったとのこと。

当事務所でご依頼を受け、過去からの経緯を詳しくヒアリングしたところ、約80か月の合算対象期間を参入できまたさらに4か月分の厚生年金加入期間を発見しました。

これにより、無事60歳時から老齢年金を受給することが出来るようになりました。

2-6.年金記録の訂正請求

主に、上記の未統合の年金記録も含めて記録が不存在とされた事案については、年金記録の訂正請求を行うことが出来ます。

元総務省の年金記録確認第三者委員会にて調査を担当していた社会保険労務士による的確なアドバイスによりご相談者様のご期待に添いたいと思います。